MXV: Dự báo giá dầu neo thấp, doanh nghiệp cần chủ động quản trị rủi ro biến động

-

-

Ông Nguyễn Ngọc Quỳnh – Phó Tổng Giám đốc Sở Giao dịch Hàng hóa Việt Nam (MXV) dự báo giá dầu thô thế giới năm 2026 sẽ neo ở mức thấp trước áp lực dư cung. Điều này đòi hỏi các doanh nghiệp dầu khí cần chuyển trọng tâm sang quản trị rủi ro và ổn định dòng tiền, kiểm soát chi phí đầu vào và ổn định dòng tiền.

TCCT: Trước những biến động địa chính trị, chính sách tiền tệ toàn cầu và xu hướng chuyển dịch năng lượng, ông đánh giá như nào về triển vọng thị trường dầu thô thế giới năm 2026?

Ông Nguyễn Ngọc Quỳnh – Phó Tổng Giám đốc Sở Giao dịch Hàng hóa Việt Nam (MXV): Theo quan điểm phân tích dữ liệu của chúng tôi, dựa trên các báo cáo cập nhật từ Cơ quan Thông tin Năng lượng Mỹ (EIA), Cơ quan Năng lượng Quốc tế (IEA) và dự báo của các tổ chức tài chính quốc tế, thị trường dầu thô năm 2026 được dự báo sẽ vận hành trong bối cảnh đồng thời chịu tác động từ tình trạng dư cung kéo dài và đà tăng trưởng nhu cầu có xu hướng chậm lại.

Thứ nhất, xét về cán cân cung – cầu, các số liệu tổng hợp từ các cơ quan năng lượng quốc tế cho thấy trạng thái dư cung sẽ tiếp tục chi phối thị trường.

Đối với nguồn cung, sản lượng dầu toàn cầu dự kiến tăng khoảng 1,4 – 2,5 triệu thùng/ngày trong năm 2026. Phần tăng trưởng chủ yếu đến từ nhóm quốc gia ngoài OPEC+ như Mỹ, Brazil, Canada và Guyana. Theo đánh giá của EIA, tốc độ gia tăng sản lượng dự kiến vượt mức tăng tiêu thụ, qua đó khiến tồn kho dầu toàn cầu có xu hướng gia tăng trong năm 2026.

Trong khi đó, nhu cầu tăng trưởng dự kiến ở mức thấp. IEA và OPEC đều điều chỉnh giảm dự báo tăng trưởng nhu cầu dầu xuống khoảng 0,7 – 1,4 triệu thùng/ngày. Đặc biệt, nhu cầu tại các nền kinh tế phát triển thuộc OECD có xu hướng đi ngang hoặc giảm nhẹ, trong khi phần tăng trưởng còn lại chủ yếu đến từ các nền kinh tế mới nổi tại châu Á như Ấn Độ và khu vực ASEAN. Tổng hợp các yếu tố này cho thấy trạng thái thặng dư nguồn cung nhiều khả năng sẽ tiếp tục duy trì trong năm 2026.

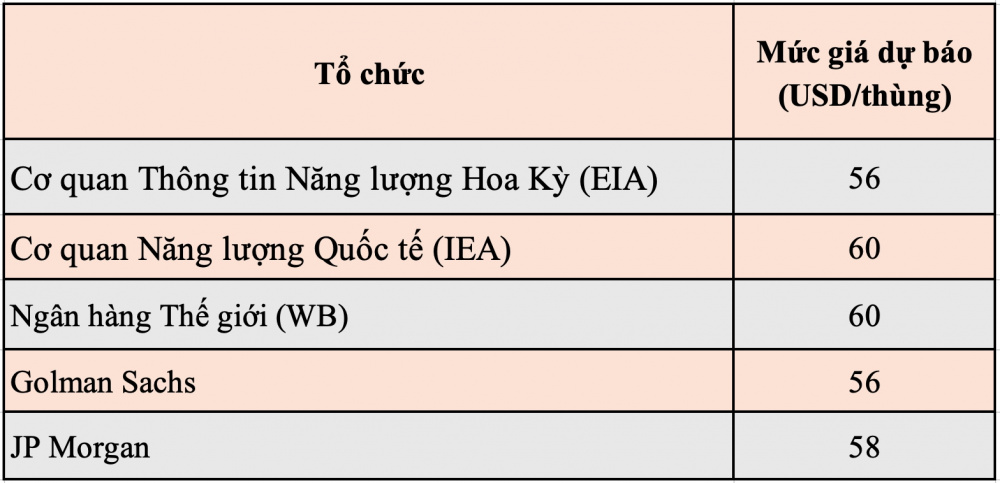

Thứ hai, xét về xu hướng giá, chúng tôi cho rằng xu hướng giá dầu năm 2026 nhiều khả năng duy trì ở mặt bằng thấp hơn so với giai đoạn trước và ngưỡng 60 USD/thùng mang tính tham chiếu.

EIA dự báo giá dầu Brent bình quân khoảng 56 USD/thùng trong năm 2026, thấp hơn mức trung bình của năm 2025. Một số tổ chức tài chính quốc tế, như Goldman Sachs, đưa ra kịch bản thận trọng hơn với vùng giá 54 – 56 USD/thùng, phản ánh tác động của tồn kho gia tăng. Theo đó, khả năng giá dầu duy trì dưới ngưỡng 60 USD/thùng trong phần lớn thời gian của năm 2026 được đánh giá là tương đối cao.

Thứ ba, ảnh hưởng từ chính sách tiền tệ và địa chính trị sẽ tác động ngắn hạn đến thị trường.

Cụ thể, về chính sách tiền tệ, mặc dù xu hướng điều chỉnh lãi suất theo hướng nới lỏng tại một số ngân hàng trung ương lớn đang được hình thành, chúng tôi cho rằng tác động đến nhu cầu dầu thô chủ yếu mang tính gián tiếp và có độ trễ, khó tạo ra sự thay đổi đáng kể đối với cán cân cung – cầu trong ngắn hạn.

Xem thêm: Thế tiến thoái lưỡng nan của OPEC+ trên Tạp chí Công Thương tại đây.

Bên cạnh đó, nói về vai trò của Trung Quốc. Dữ liệu của MXV cho thấy vai trò của Trung Quốc trên thị trường dầu thế giới trong giai đoạn tới chủ yếu gắn với nhu cầu nội địa và mục tiêu bảo đảm an ninh năng lượng.

Trong năm 2025, Trung Quốc gia tăng nhập khẩu dầu nhằm đáp ứng tiêu dùng trong nước và bổ sung dự trữ. Sang năm 2026, hoạt động nhập khẩu dự kiến vẫn được duy trì, song phụ thuộc nhiều hơn vào nhu cầu thực tế của nền kinh tế và định hướng quản lý dự trữ quốc gia.

Theo đó, nhu cầu từ Trung Quốc có thể góp phần hạn chế đà giảm sâu của giá dầu, nhưng khó đóng vai trò quyết định trong việc hình thành một mức giá trần ổn định cho thị trường toàn cầu.

Năm 2026 được dự báo là giai đoạn giá dầu duy trì ở mặt bằng thấp hơn, tạo điều kiện thuận lợi cho các quốc gia nhập khẩu dầu như Việt Nam trong việc kiểm soát chi phí đầu vào. Trong bối cảnh đó, việc chủ động quản trị rủi ro giá và tối ưu hóa chi phí năng lượng sẽ đóng vai trò quan trọng đối với doanh nghiệp.

Với vai trò là Sở Giao dịch hàng hóa, MXV sẽ tiếp tục cung cấp các công cụ phòng ngừa rủi ro và thông tin thị trường minh bạch, hỗ trợ doanh nghiệp thích ứng hiệu quả với các diễn biến của thị trường dầu mỏ quốc tế.

TCCT: Theo ông, kịch bản giá dầu nào là đáng chú ý nhất? Mức độ biến động giá có thể ảnh hưởng ra sao đến hoạt động sản xuất – kinh doanh của các doanh nghiệp dầu khí trong nước?

Ông Nguyễn Ngọc Quỳnh – Phó Tổng Giám đốc Sở Giao dịch Hàng hóa Việt Nam (MXV): Dưới góc nhìn của một đơn vị vận hành thị trường giao dịch hàng hóa liên thông quốc tế, chúng tôi cho rằng năm 2026 là giai đoạn thị trường dầu thô đứng trước sự thay đổi đáng kể về cấu trúc cung – cầu. Điểm đáng chú ý không nằm ở một mức giá cụ thể, mà nằm ở việc mặt bằng giá có xu hướng thấp hơn so với giai đoạn trước, đi kèm với độ biến động gia tăng.

Trong đó, vùng giá khoảng 55 – 65 USD/thùng thường được nhắc tới như một vùng tham chiếu rủi ro, phản ánh áp lực từ nguồn cung ngoài OPEC+ gia tăng và tăng trưởng nhu cầu toàn cầu chậm lại.

Tuy nhiên, cần nhấn mạnh rằng đây là khoảng vận động thị trường đang quan sát và sử dụng như một cơ sở để đánh giá rủi ro. Rủi ro lớn nhất trong giai đoạn tới không nằm ở xu hướng tăng hay giảm đơn thuần, mà nằm ở độ biến động giá. Các yếu tố như căng thẳng địa chính trị hoặc điều chỉnh chính sách tiền tệ có thể khiến giá dầu đảo chiều mạnh trong thời gian ngắn, tạo ra áp lực lớn đối với dòng tiền và kế hoạch tài chính của doanh nghiệp.

Về phía các doanh nghiệp dầu khí trong nước, sự biến động giá dầu sẽ tác động phân hóa rõ rệt giữa các khâu trong chuỗi giá trị.

Đối với khối thượng nguồn (Thăm dò & Khai thác – PV), giá dầu duy trì ở mặt bằng thấp sẽ gây áp lực trực tiếp lên biên lợi nhuận và hiệu quả tài chính của các dự án có chi phí khai thác cao. Trong bối cảnh này, rủi ro lớn nhất đối với doanh nghiệp thượng nguồn không chỉ là lợi nhuận, mà còn là giá trị tài sản khai thác và khả năng duy trì dòng tiền ổn định.

Đối với khối hạ nguồn (Lọc hóa dầu & phân phối – PV), đây là nhóm chịu tác động trực diện và phức tạp nhất. Khi giá xăng dầu trong nước đã vận hành theo sát cơ chế thị trường, mọi biến động của giá tham chiếu quốc tế sẽ phản ánh nhanh hơn vào chi phí vốn và dòng tiền. Một nhịp tăng giá ngắn hạn nhưng mạnh có thể làm gia tăng đáng kể nhu cầu vốn lưu động để duy trì mức tồn kho theo quy định, trong khi biên lợi nhuận lại không nới rộng tương ứng.

Từ góc độ của MXV, trong bối cảnh thị trường vận hành ngày càng sát với cơ chế thị trường và biến động khó lường, trọng tâm của doanh nghiệp dầu khí trong nước cần dịch chuyển từ việc cố gắng dự báo giá sang chủ động quản trị rủi ro biến động. Việc sử dụng các công cụ phòng ngừa rủi ro giá để ổn định chi phí đầu vào và dòng tiền sẽ ngày càng đóng vai trò then chốt. Ổn định thị trường năng lượng không chỉ đến từ mặt bằng giá, mà đến từ năng lực thích ứng và quản trị rủi ro của các doanh nghiệp trong chuỗi cung ứng.

TCCT: Từ kinh nghiệm vận hành thị trường hàng hoá phái sinh, ông có thể đưa ra những khuyến nghị cụ thể nào về chiến lược phòng vệ rủi ro giá dầu (hedging) mà các doanh nghiệp dầu khí Việt Nam nên cân nhắc áp dụng trong năm 2026 để chủ động trước các biến động của thị trường quốc tế?

Ông Nguyễn Ngọc Quỳnh – Phó Tổng Giám đốc Sở Giao dịch Hàng hóa Việt Nam (MXV):Từ thực tiễn vận hành thị trường giao dịch hàng hóa tại Việt Nam, chúng tôi nhận thấy rằng trong năm 2026, thị trường năng lượng tiếp tục chịu tác động đan xen của các yếu tố cung – cầu, tài chính và địa chính trị toàn cầu. Trong bối cảnh đó, phòng vệ rủi ro giá (hedging) ngày càng được nhìn nhận như một năng lực quản trị quan trọng, hỗ trợ doanh nghiệp dầu khí chủ động hơn trong việc ổn định dòng tiền và kế hoạch tài chính.

Tuy nhiên, để hedging phát huy hiệu quả trong điều kiện đặc thù của Việt Nam, doanh nghiệp cần tiếp cận theo hướng quản trị rủi ro dài hạn, thay vì đặt trọng tâm vào mục tiêu lợi nhuận ngắn hạn.

Từ kinh nghiệm kết nối và vận hành hạ tầng giao dịch hàng hóa liên thông quốc tế, MXV xin chia sẻ một số định hướng mang tính tham khảo như sau:

Thứ nhất là xác lập giá vốn mục tiêu trong kế hoạch tài chính. Trong cơ chế điều hành hiện nay, biên lợi nhuận của doanh nghiệp hạ nguồn thường được xác định theo các định mức chi phí. Do đó, rủi ro chủ yếu phát sinh từ những biến động bất ngờ của chi phí đầu vào.

Từ góc độ kỹ thuật thị trường, doanh nghiệp có thể cân nhắc việc sử dụng các công cụ phòng vệ giá để xác lập trước mức giá vốn mục tiêu cho một phần kế hoạch nhập khẩu. Cách tiếp cận này giúp giảm thiểu tính bị động trước các cú sốc giá quốc tế, qua đó hỗ trợ ổn định kế hoạch tài chính và dòng tiền.

Thứ hai là triển khai phòng vệ theo từng phần, phù hợp với đặc thù từng khâu trong chuỗi giá trị. Phòng vệ giá không đồng nghĩa với việc “khóa cứng” toàn bộ sản lượng, mà là sự phân bổ rủi ro có kiểm soát.

Đối với khối thượng nguồn, các chiến lược phòng vệ có cấu trúc linh hoạt có thể được sử dụng nhằm hỗ trợ xác lập mức giá tối thiểu cho một phần sản lượng, qua đó góp phần ổn định hiệu quả tài chính của các dự án đầu tư, đồng thời vẫn duy trì khả năng hưởng lợi khi giá thị trường tăng.

Đối với khối hạ nguồn, việc triển khai phòng vệ theo phương thức cuốn chiếu, với tỷ lệ phù hợp so với kế hoạch nhập khẩu, có thể giúp doanh nghiệp giảm áp lực vốn lưu động và chủ động hơn trong việc thích ứng với chu kỳ điều hành giá trong nước.

Thứ ba là tận dụng hạ tầng giao dịch tập trung để nâng cao hiệu quả quản trị rủi ro. Để chiến lược phòng vệ rủi ro được triển khai hiệu quả, doanh nghiệp cần một môi trường giao dịch minh bạch, thanh khoản cao và tuân thủ đầy đủ các quy định pháp lý.

Với vai trò là đơn vị tổ chức và vận hành thị trường giao dịch hàng hóa tập trung tại Việt Nam, MXV cung cấp hạ tầng kết nối tới các sở giao dịch hàng hóa quốc tế lớn như NYMEX và ICE.

Thông qua kênh giao dịch chuẩn hóa này, doanh nghiệp có thể: tiếp cận cơ chế hình thành giá minh bạch và thanh khoản tập trung; chủ động điều chỉnh hoặc tất toán vị thế khi kế hoạch kinh doanh thay đổi; và tối ưu hóa nhu cầu sử dụng vốn thông qua cơ chế ký quỹ theo thông lệ quốc tế.

Xin trân trọng cảm ơn ông!